Kaupan huiput 2025: vähittäiskauppa keskittyy edelleen

Kaupan huiput tilastopaketti tarjoaa syväsukelluksen kotimaisen kaupan tilanteeseen. Valtavan materiaalin purkaminen aloitetaan katsomalla ylätasolta vähittäiskaupan kokonaisuutta.

Heikki Peltola on tehnyt taas valtavan työn kerätessään kotimaisen kaupan kattavimman tietopaketin, Kaupan huiput 2025. Materiaali on niin kattava, ettei sitä voi käsitellä kunnolla yhdellä tai kahdella kirjoituksella. Siksi materiaali tulee poikimaan useampia Kaupan Tila -kirjoituksia tulevien viikkojen aikana.

Tällä viikolla aloitetaan keskittymällä tietopaketin ehkä tärkeimpään osaan, koko markkina kuvaamiseen kaupan ketjujen kautta. Kuinka suuria kaupan ketjuja Suomessa on ja miten myynti sekä tulos jakautuvat vähittäiskaupassa Suomessa?

Huomenna luvassa on katsaus Heikki Peltolan näkemyksiin viime vuoden parhaista ketjuista.

Vähittäiskauppa keskittyy edelleen

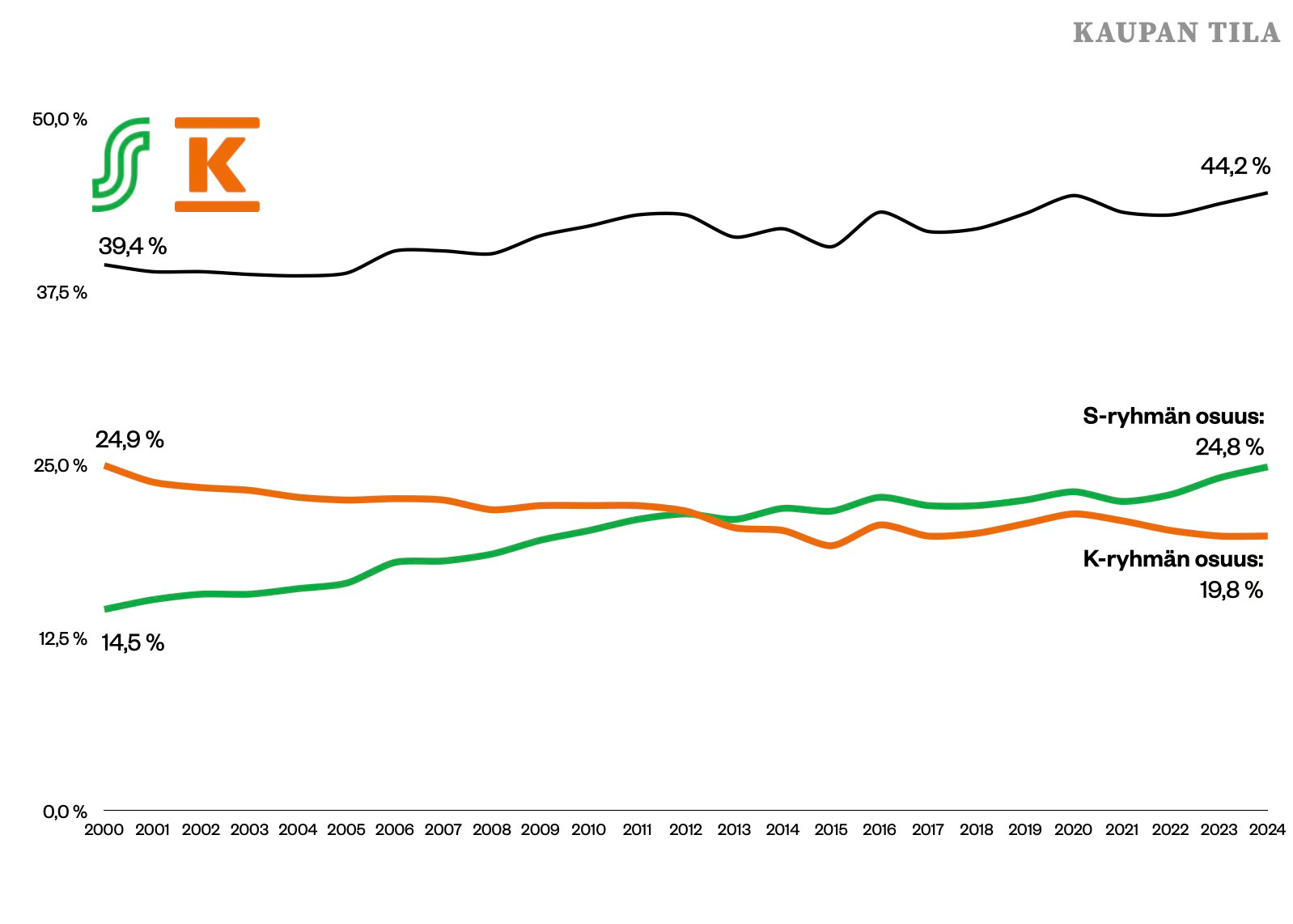

Viime vuonna Kaupan huiput tarjosi lukijoille luultavasti ensimmäistä kertaa Suomessa katsauksen siihen kuinka suuri osa koko vähittäiskaupasta tapahtuu kahden suuren keskusliikkeen kautta. K- ja S-ryhmien rautainen ote kotimaisesta kaupasta on monella tapaa suomalainen erityispiirre, jota ei juurikaan ole samassa mitassa muissa maissa.

Toki Yhdysvalloissa on Walmart ja Amazon, Englannissa Tesco ja Sainsbury’s sekä Ruotsissa ICA ja Axfood. Niiden osuus omista markkinoistaan on kuitenkin selvästi pienempi kuin kahden suomalaisen jätin ote meidän markkinasta.

Vielä merkittävämpi keskusliikkeiden rooli nousee, kun katsotaan suurimpien kaupan ketjujen liiketuloksia.

Kaupan huippujen suurten kauppaketjujen listalla mukana 127 yritystä, joiden yhteenlaskettu liikevaihto oli viime vuonna 32,6 miljardia euroa. Tämä on noin 73 % koko vähittäiskaupasta Suomessa. Voi sanoa, että kyseessä on edustava otos kotimaisesta kaupan kentästä.

Tästä joukosta keskusliikkeiden liikevaihdon osuus on peräti 56 %. Tuloksesta niiden osuus on 58 %. Kun mukaan lasketaan K-kauppiaiden tulokset, nousee osuus peräti 67 %:iin.

Pelkästään miltei 630 raportissa mukana olevaa K-kauppiaista tekivät tulosta yhteensä 154 M€. Se on 15 % enemmän kuin erikoiskaupan parasta tulosta tekevät Tokmanni ja Puuilo yhteensä!

Tuloksessa S-ryhmän osalta on laskettu koko tulos, vaikka se sisältää muitakin liiketoimintoja kuin vähittäiskauppaa. Vähittäiskauppa on niin suuri osa liikevaihdosta ja tuloksesta, että luvun saattoi ottaa mukaan sellaisenaan

Kaupan huiput listaa tilastot myös keskusliikkeiden osuudesta koko vähittäiskaupasta läpi 2000-luvun. Vähemmän yllättäen osuus on kasvanut koko ajanjakson.

Mielenkiintoinen osa tilastosta on se miten voimasuhteet ovat muuttuneet. Siinä missä vuonna 2000 K-ryhmän osuus vähittäiskaupasta oli miltei 25 %, on se rooli siirtynyt S-ryhmälle. Sen osuus koko vähittäiskaupasta on noussut 24,8 %:iin.

Vuosituhannen vaihteessa S-ryhmän osuus oli vaivaiset 14,5 %. Kansainvälisessä vertailussa korkea taso, mutta Suomessa matala.

Miksi tämä on tärkeä tieto?

K- ja S-ryhmien osuus vähittäiskaupasta on tärkeä tieto kotimaisen erikoiskaupan näkökulmasta. Kansainvälisille kaupan ketjuille, kuten Normal tai IKEA, keskittyneisyys korkeintaan tekee Suomesta hieman vähemmän kiinnostavan markkinan. Joku tosin voi myös nähdä potentiaalin muuttaa asioita.

Kotimaiselle erikoiskaupalle keskusliikkeiden vahvistuva ote luo vaikean tilanteen, joka on korostunut vaikeassa taloustilanteessa. Molemmilla keskusliikkeillä on valtavia käyttötavaran liiketoiminta. S-ryhmän Prisma lienee maan suurin käyttötavarakauppias. Keskon K-Citymarket on mukana kärkikahinoissa ja K-Rauta on Alkon jälkeen maan suurin erikoiskaupan ketju.