Tokmannin kasvu jatkuu kannattavuuden heikentymisestä huolimatta

Halpakauppayhtiön myynti kasvaa vakaasti, erityisesti Ruotsiss ja Tanskassa antaen tilaa yhtiölle korjata kustannusten nousun tuomia kannattavuushaasteita.

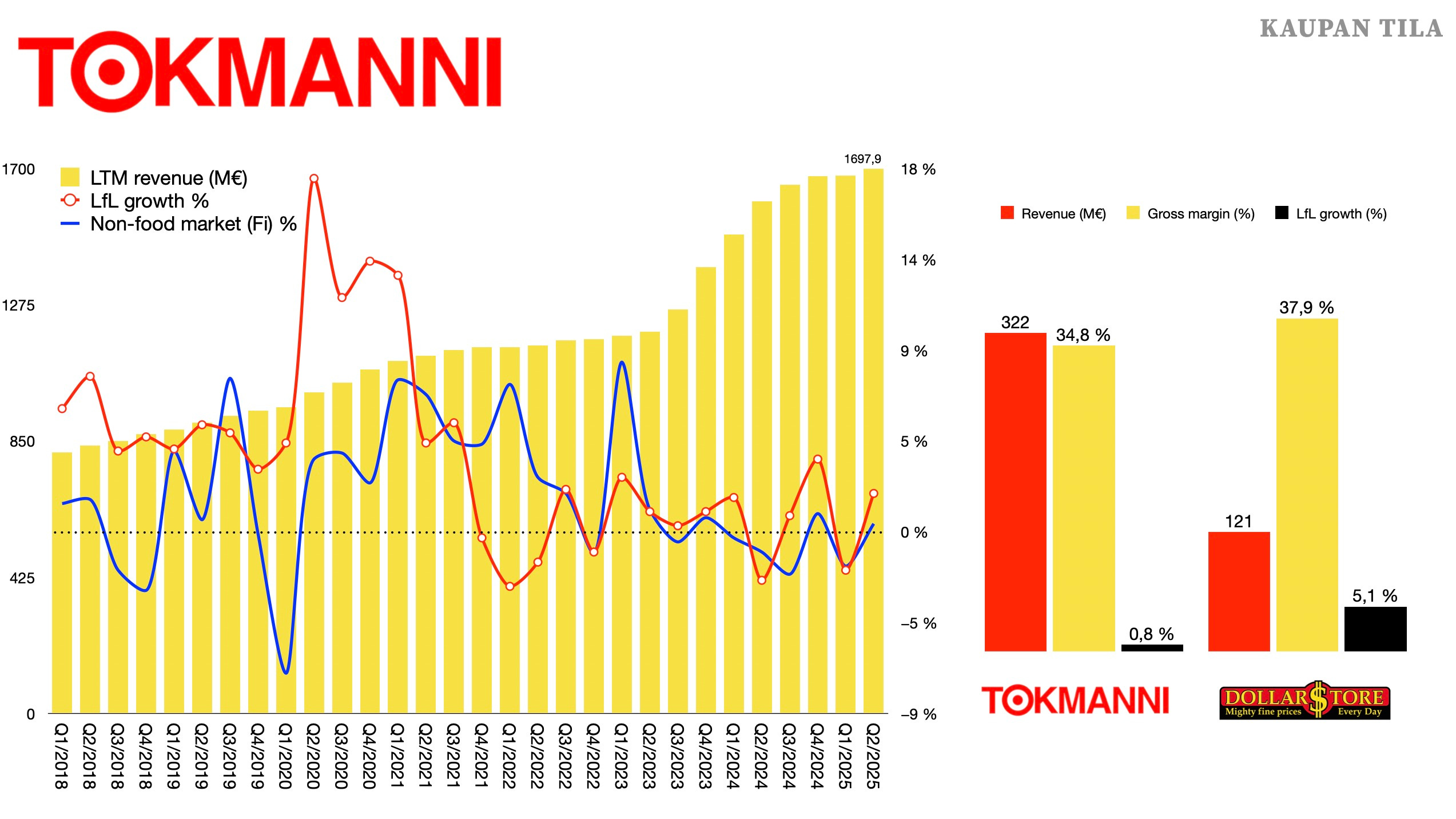

Viime aikoina sijoittajien hampaissa ollut halpakauppayhtiö Tokmanni raportoi toisen vuosineljänneksen tuloksestaan. Yhtiön myynti kasvoi +4,8 % erityisesti Dollarstore -segmentin vahvan kasvun vetämänä.

Ilman valuuttakurssien vaikutusta Dollarstorejen myynti kasvoi peräti +8,8 %. Tästä osa tuli seitsemän uuden myymälän avaamisesta. Siitä huolimatta segm…