Vaatekaupassa vuosi 2024 oli nihkeä valtaosalle, muttei kaikille

Vaatekauppa Suomessa on kärsinyt niin pandemiasta, etätyön suosion kasvusta kuin myös kovasta inflaatiosta. Myös pidemmässä katsannossa toimialan myynti on laskenut varsin tasaisesti 2010-luvulla.

Viime vuosi jatkoi vaikeiden vuosien traditiota vaatekaupassa. Erikoiskaupan liiton tilastojen mukaan vuosina 2024 ja 2025 vaatekaupan myynti laski melkein kaikkina kuukausina.

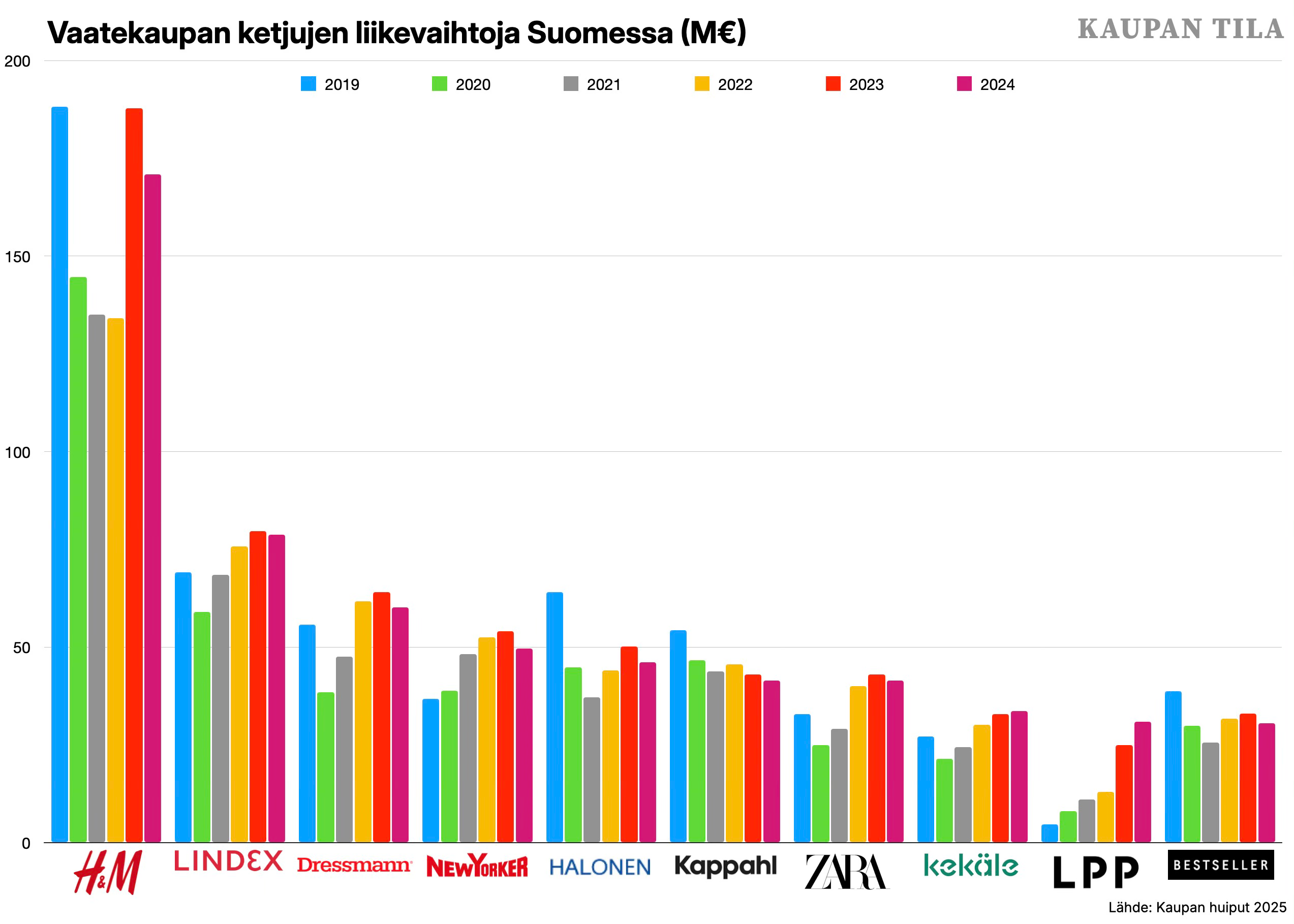

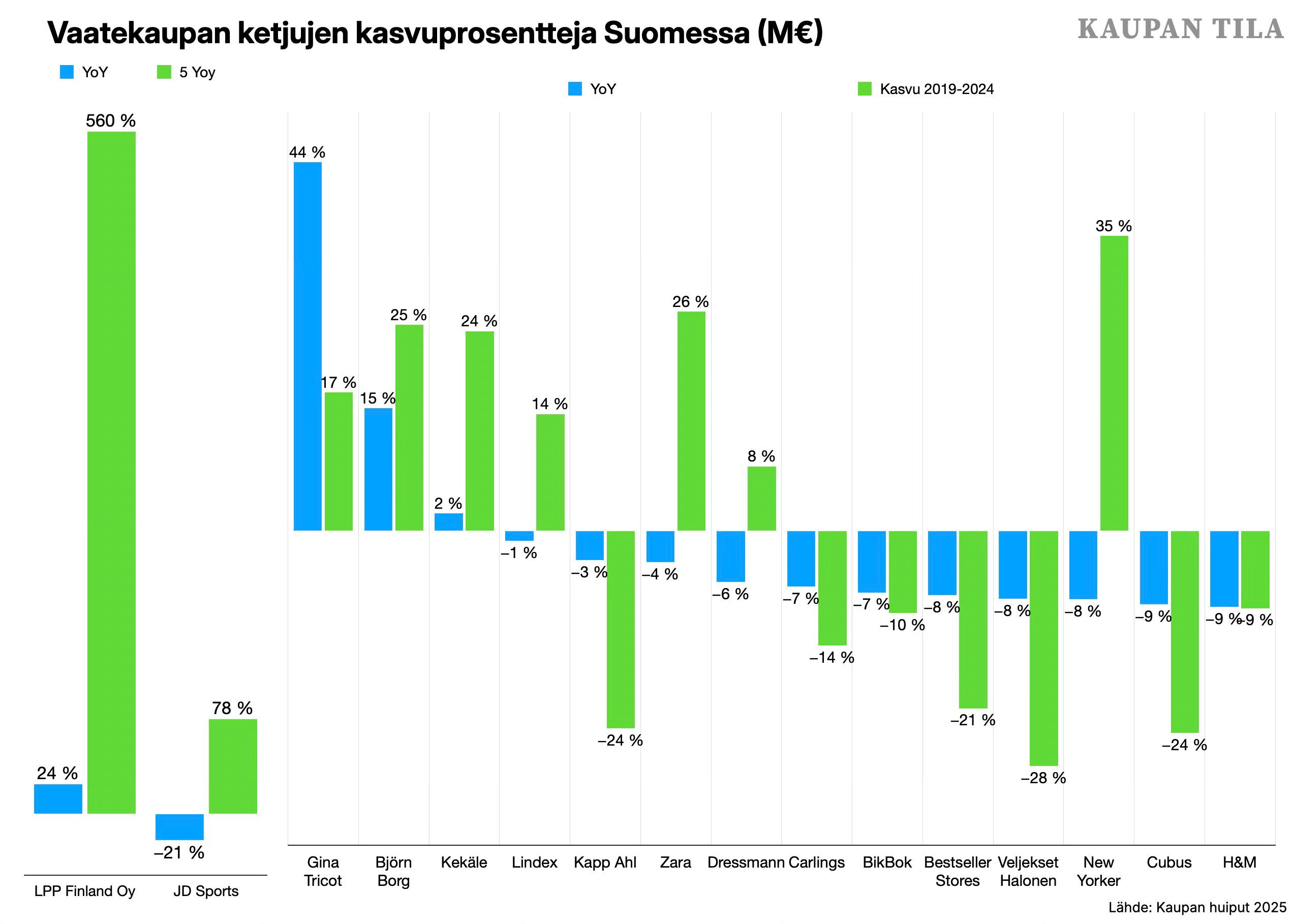

Kun katsotaan alan suurimpia toimijoita (liikevaihto yli 10 miljoonaa euroa vuodessa), kuva on varsin samanlainen. Valtaosalla Suomen 16 isohkosta vaatekauppiaasta myynti laski. Vain neljällä myynti kasvoi. Kasvu-uralle pääsivät LPP Finland, Gina Tricot, Björn Borg sekä kotimainen Kekäle.

Näistä jokainen on kasvanut tasaisesti pandemian jälkeen ja onnistunut nousemaan pandemiaa edeltäneen tason yläpuolelle. Todellinen kasvutarina on ollut vuonna 2019 Suomeen tullut LPP Finland. Yhtiöllä on muun muassa seuraavat brändit: Reserved, Cropp, House, MOHITO, Sinsay.

LPP:n liikevaihto on kasvanut vuoden 2019 hieman alle viidestä miljoonasta LPP:n liikevaihto on kasvanut peräti yli 30 miljoonan euroon. Sillä yhtiö on Suomen yhdeksanneksi suurin vaatekaupan erikoisketju.

Suomen suurimpana aivan omassa sarjassaan jatkaa ruotsalaisjätti H&M. Siitä huolimatta, että yhtiö ei ole yltänyt takaisin pandemiaa edeltäneiden vuosien tasolle, on se yli kaksinkertainen toiseksi suurimpaan, niin ikään ruotsalaiseen, Lindexiin verrattuna.

Kaikkien Suomen suurimpien vaatekaupan ketjujen liikevaihto laski viime vuonna. Jopa New Yorkerin vuosien vahva kasvu tyrehtyi vuoteen 2024.

Hankala vuosi heijastui vähemmän ketjujen kannattavuuteen

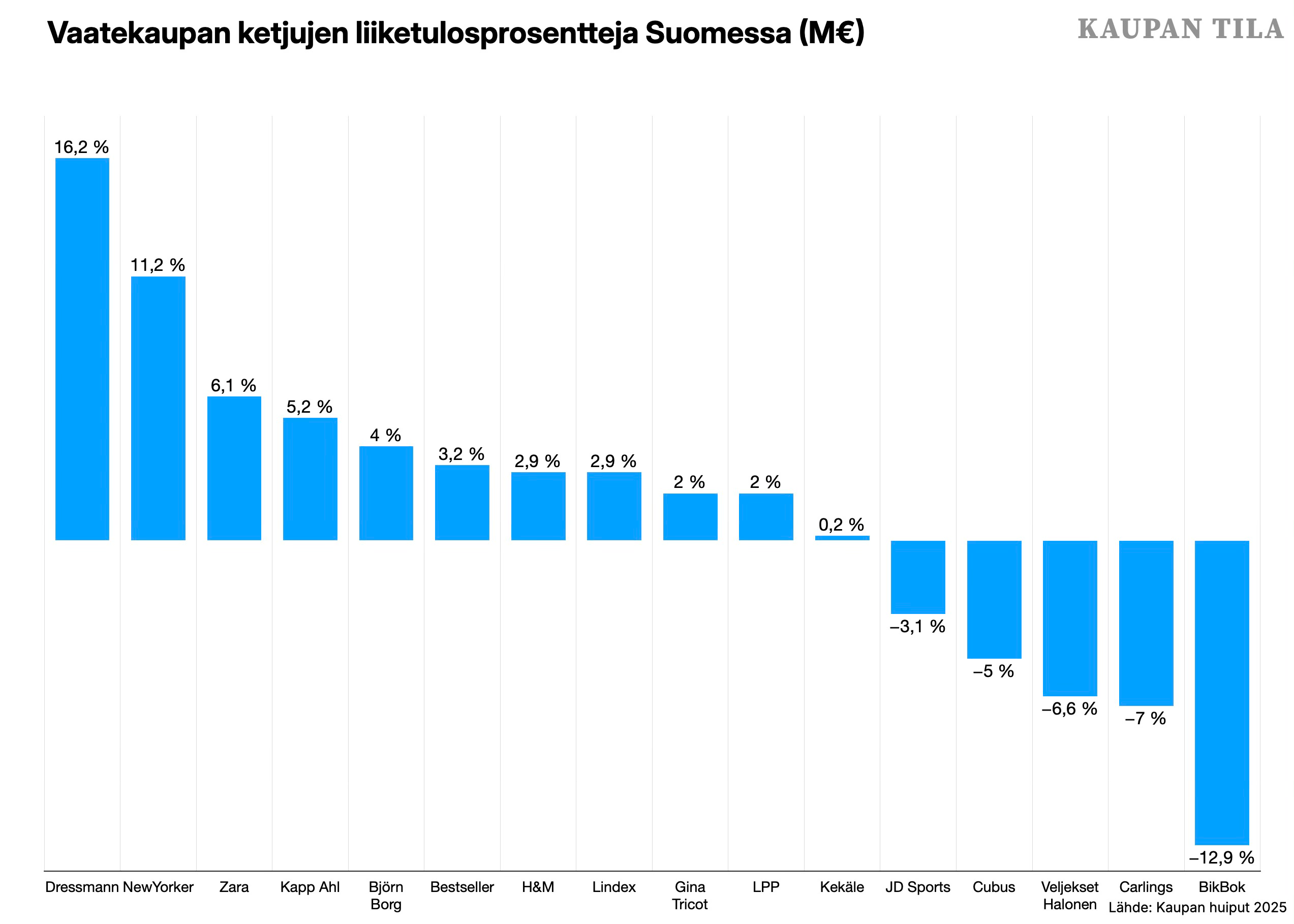

Vaikka vuosi 2024 heijastui ketjujen myynnin kehitykseen, se ei vaikuttanut yhtä paljon niiden tuloksiin. Toissa vuonna vain viiden ketjun tulos oli pakkasella. Muutaman ketjun, Dressmann ja New Yorker, tulostaso oli erinomainen. Yli 10 % liiketulosprosentti on hyvä suoritus, etenkin näin vaikeassa markkinassa.

Sekä Dressmann että New Yorker ovat olleet maamme kannattavimmat vaatekaupan ketjut jo pidempään. Etenkin New Yorker on tehnyt joka vuosi vuodesta 2018 alkaen tulosta yli 10 %:n marginaalilla.

Sen sijaan tappiollista tulosta tekevät ketjut ovat olleet tappiolla miltei joka vuosi vuodesta 2018. Halonen ja Carlings ovat tehneet positiivisen tuloksen kaksi kertaa ja JD Sports kerran, kun puolestaan Cubus ja BikBok ovat tehneet tappiota joka vuosi.

Ajat ovat siis edelleen vaikeat vaatekaupan toimintakentässä. Edelleenkään ei ole näköpiirissä vahvoja merkkejä myynnin selkeästi elpymisestä. Kuluttajien ollessa varovaisia rahan käytön kanssa on todennäköistä, että markettien (Prisma, K-Citymarket ja Tokmanni) osuus vaatekaupasta on kasvanut.

Kotimaisen erikoiskaupan näkökulmasta ehkä rohkaisevin osa vaatekaupan tilannekuvaa on Kekäleen parantunut myynti sekä nollan yläpuolelle kiivennyt tulos.

Vaatekauppa on yksi voimakkaimmin kansainvälisten ketjujen haltuun siirtynyt erikoiskaupan ala. Siksi onkin hienoa, että myös kotimainen vaihtoehto on osoittanut pärjäävänsä.