60. Kauppakeskusten muuttuva markkina

Kauppakeskukset ovat kaupan tärkeimpiä sijoittumispaikkoja Suomessa. Niiden merkitys on kasvanut 2000-luvulla kovaa vauhtia. Tämä puolestaan on johtanut suureen muutokseen kaupunkien keskustojen elinvoimassa.

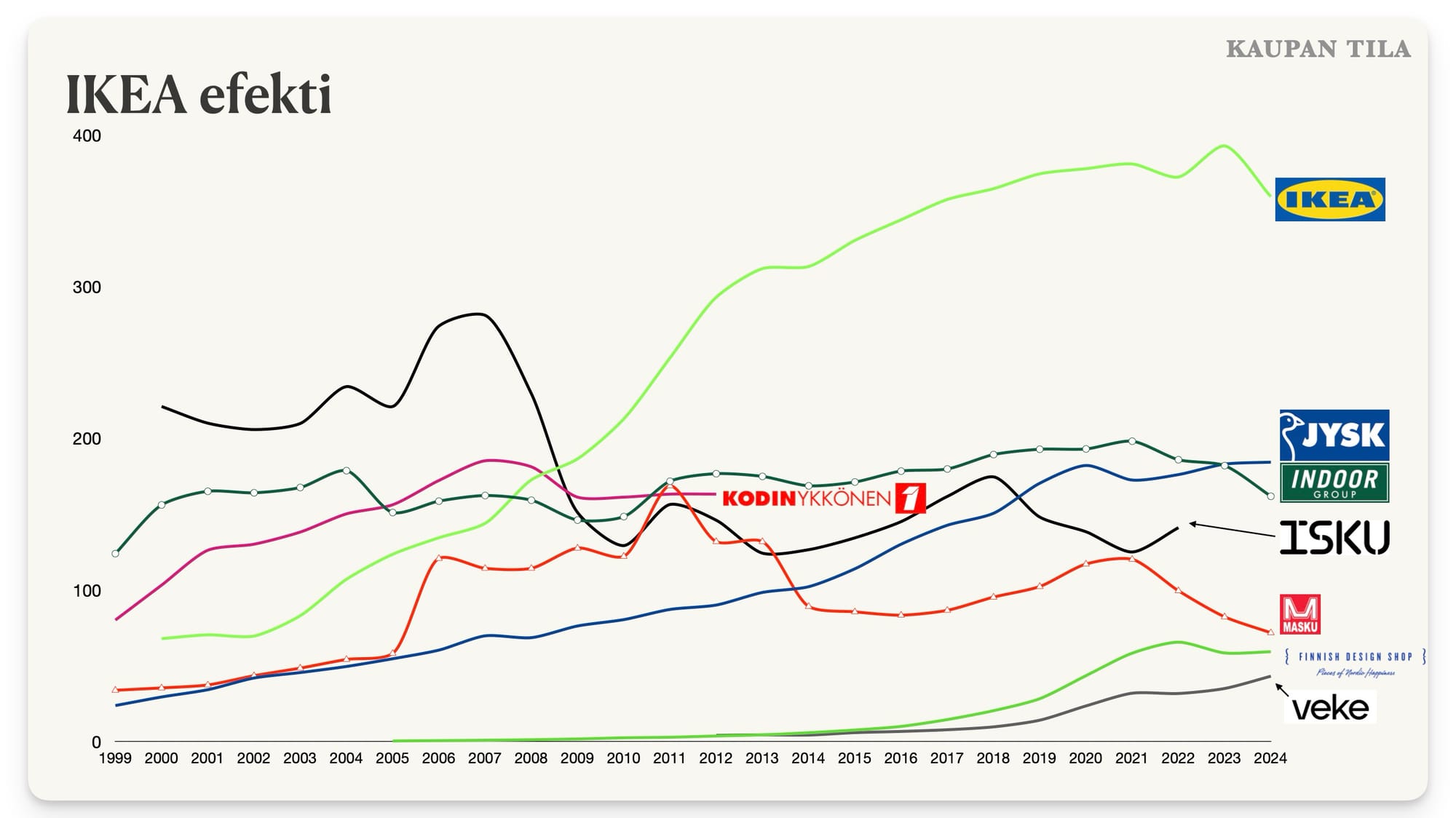

Huonekalukaupan murros on ollut käynnissä vuosikymmeniä. IKEAn ylivoima perustuu mittakaavaan, tehokkuuteen ja konseptiin – ja se näkyy erityisesti yhdessä luvussa.

Tule paikan päälle kuulemaan miten kotimaisella erikoiskaupalla menee. Rakennemuutosten keskellä moni kotimainenkin pärjää.

Kotimaisen huonekalukaupan ahdingosta on viime aikoina puhuttu paljon. Erityisesti Indoor Groupin konkurssiin johtanut kujanjuoksu on herättänyt suurta mielenkiintoa. Monissa kommenteissa korostetaan, kuinka Ukrainan sodan myötä kiihtynyt inflaatio ajoi asiakkaat pois huonekalukaupasta. Tämä pitää paikkansa – mutta se on vain osa kokonaiskuvaa.

Todellisuudessa kotimaisen huonekalukaupan murros Suomessa on alkanut jo huomattavasti aiemmin.

Vaikka Indoor Groupin ja Maskun myynnit kääntyivät selvempään laskuun vuonna 2022, niiden kasvu on ollut vaatimatonta jo yli vuosikymmenen ajan.

Ongelmat juontavat juurensa syksyyn 1996 ja Suomen ensimmäisen IKEAn avajaisiin. Tämä hetki käynnisti rakennemuutoksen, joka on muokannut koko toimialaa siitä lähtien.

Reilussa kymmenessä vuodessa IKEA kasvoi kaikkien kilpailijoidensa ohi. Vuonna 2010 IKEA nousi Suomen suurimmaksi kodin tuotteiden erikoiskaupan ketjuksi – eikä yhtiö ole tämän jälkeen menettänyt johtoasemaansa.

Mittakaavaa IKEAn ylivoimasta kuvaa hyvin se, että heikommista vuosista huolimatta IKEAn myynti Suomessa ylittää edelleen kahden seuraavan toimijan (Jysk ja edesmennyt Indoor Group) yhteenlasketun myynnin.

Tähän liittyy huonekalualan keskeisin ero toimijoiden välillä.

Siinä missä perinteiset ketjut jakavat myyntinsä kymmeniin myymälöihin, IKEA tekee valtavan myyntinsä vain viidessä tavaratalossa Suomessa.

Käytännössä yhden IKEAn tavaratalon myynti vastaa koko Maskun ketjun liikevaihtoa, vaikka Maskulla on lähes 50 myymälää.

Kauppa on pohjimmiltaan volyymiliiketoimintaa.

Kun liikevaihtoa voidaan keskittää yhteen yksikköön (myymälä tai varasto), paranee kannattavuus merkittävästi. Tämä ilmiö on nähty monilla toimialoilla – yksi selkeimmistä esimerkeistä on Lidl.

Vuosien 2010–2014 aikana Lidlin myynti kasvoi Suomessa joka vuosi kaksinumeroisesti, mikä johti liikevaihdon yli kaksinkertaistumiseen. Samalla myymäläverkosto kasvoi vain noin 10 %.

Tämä tarkoitti myymäläkohtaisen myynnin voimakasta kasvua – käytännössä myynti per myymälä lähes kaksinkertaistui.

Kun samat neliöt tuottavat enemmän myyntiä, kiinteät kustannukset skaalautuvat tehokkaammin. Vuokrat pysyvät ennallaan ja henkilöstökulut kasvavat huomattavasti hitaammin kuin liikevaihto.

Tämän seurauksena Suomen Lidlin liiketulos nousi 2,2 %:sta (2009) peräti 6,7 %:iin (2013).

Huonekalukaupassa IKEA hyötyy täsmälleen samasta ilmiöstä.

Suurissa yksiköissä IKEA pystyy tarjoamaan asiakkaille laajemman valikoiman, paremman saatavuuden ja kilpailukykyisemmän hinnoittelun.

Laaja valikoima lisää asiakaskäyntejä ja tuo suojaa suhdannevaihteluilta: heikompina vuosina asiakkaat voivat siirtyä huonekaluista sisustustuotteisiin.

Perinteisissä suomalaisissa ketjuissa pienempi myymäläkohtainen myynti pakottaa valikoiman hajauttamiseen. Kaikkia tuotteita ei ole mahdollista pitää saatavilla jokaisessa myymälässä, mikä heikentää asiakaskokemusta.

Tämä näkyy suoraan asiakkaalle:

IKEAssa tuote on usein heti mukaan otettavissa – perinteisissä ketjuissa toimitus voi kestää viikkoja.

Vaikka moni perinteinen toimija on kohdannut haasteita, kaikki eivät ole jääneet jalkoihin.

Jysk on kasvanut IKEAn rinnalla erinomaisesti useilla markkinoilla. Sen menestys perustuu selkeään yhtälöön, johon liittyvät muun muassa: edulliset hintapisteet, vahva sisustustuotteiden rooli ja tehokas konsepti.

Suomalaisista toimijoista erityisesti Finnish Design Shop ja Veke ovat onnistuneet kasvamaan vahvasti.

Niiden kilpailuetu perustuu verkkokauppaan ja kevyempään liiketoimintamalliin. Finnish Design Shop toimii täysin verkossa, ja Veke on rakentanut kasvuaan vahvasti verkkokaupan varaan.

Tämä näkyy selvästi tehokkuudessa:

Huomionarvoista on, että Maskun, Askon ja Sotkan liikevaihto on vain alle 20 miljoonaa euroa suurempi kuin Vekellä – huomattavasti raskaammasta myymäläverkostosta huolimatta.

Tämä havainnollistaa verkkokaupan keskeisen edun: skaalautuva kasvu ilman vastaavaa fyysisten investointien tarvetta.

Huonekalukaupan murrosta ei voi selittää pelkästään inflaatiolla tai kuluttajakysynnän heikkenemisellä.

Kyse on ennen kaikkea rakenteellisesta muutoksesta:

IKEAn menestys ei ole sattumaa – se on seurausta poikkeuksellisen tehokkaasta liiketoimintamallista ja erinomaisesta toteutuksesta. IKEAn menestys ei myöskään ole suomalainen ilmiö. IKEA on markkinajohtaja miltei kaikissa toimintamaissaan.

Mittakaavaa yhtiön ylivoimasta antaa se, että yhtiön liikevaihto on yli nelinkertainen huonekalualan toiseksi suurimpaan erikoisketjuun amerikkalaiseen Wayfairiin.

Kaupan alalla koko maailmassa ei ole montaa yhtä dominoivaa yhtiötä.

Syvällistä analyysiä vähittäiskaupasta, strategioista ja alan ihmisistä. Liity tilaajaksi ja saat uusimmat kaupan alan uutiset sähköpostiisi.