Hyvää kesää!

Alkukesän kääntyessä kohti juhannusta on Kaupan Tilan aika hiljentyä kesäloman viettoon. Vuoden alkupuoliskolla Kaupan Tilassa on tapahtunut paljon.

Lokakuu on ruokakaupan kuukausi. Kuukausi huipentuu keskiviikkona 29.10.2025 järjestettävään Kaupan tila ruokakauppa -seminaariin. Vielä ehdit mukaan.

Alla linkki, jonka kautta voit käydä lukemassa lisää ja ostamassa liput:

Arhi Kivilahti

Arhi Kivilahti

Seminaarin lähestyessä on hyvä aika tiivistää ruokakaupan markkinan tilannetta Suomessa. Aiheesta on kirjoitettu Kaupan Tilassa monen artikkelin voimin. Linkkaan ne tähän juttuun sekä analysoin hieman markkinatilanteen mahdollisia muutoksia.

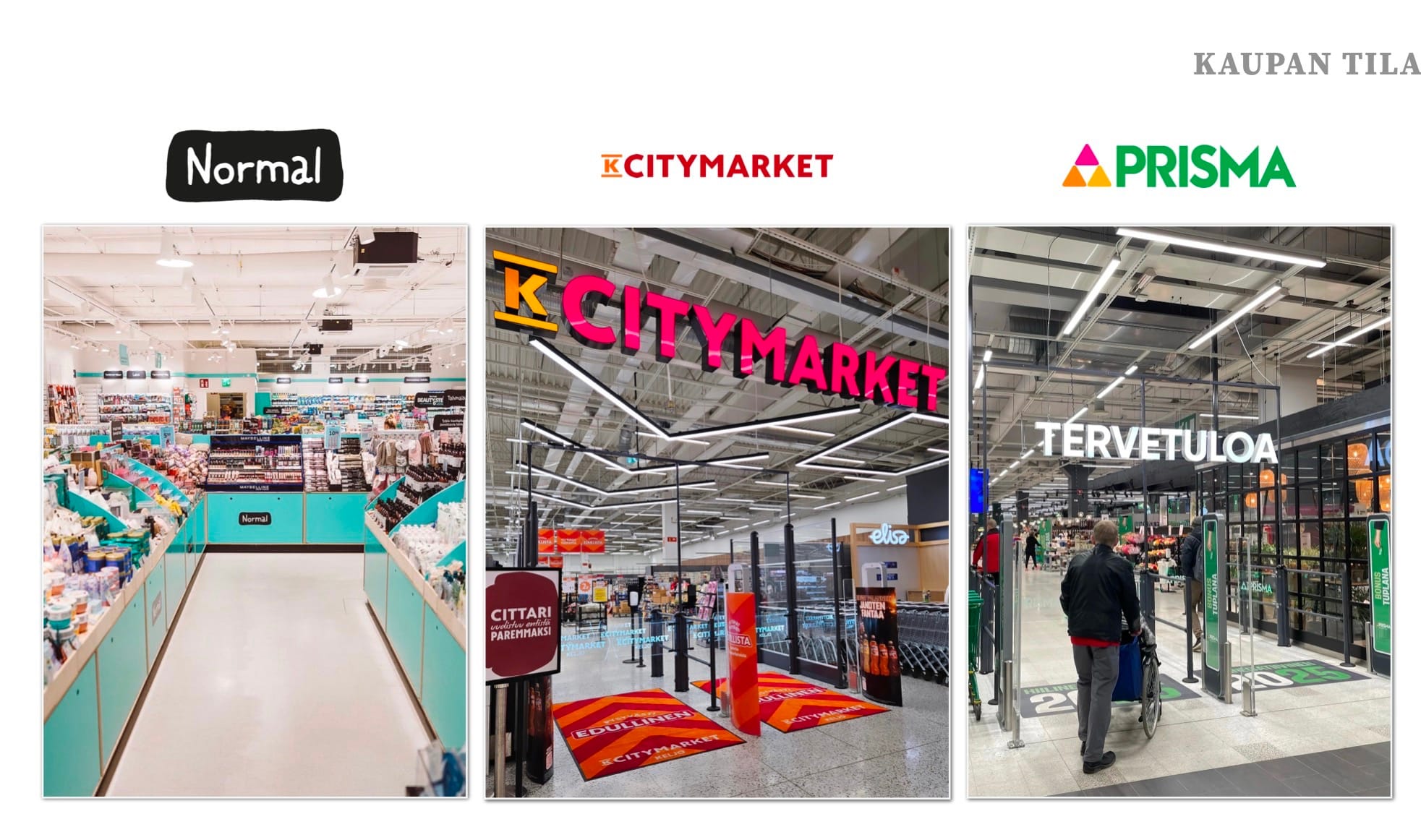

Kilpailukentässä on tapahtumassa muutos, kun Tokmanni on alkanut tuoda Eurosparin ruokakauppoja Suomeen. Jää nähtäväksi mihin se yltää.

Arhi Kivilahti

Hävikkiruoan puolelta tuli myös uusi haastaja myymäläkenttään.

Arhi Kivilahti

Kaupan omista merkeistä puhuttiin kesällä ja nyt syksyllä uudestaan.

Arhi Kivilahti Arhi Kivilahti

Arhi Kivilahti

Myös Normalin heittämästä haasteesta tietyissä tuoteryhmissä on ollut keskustelua.

Arhi Kivilahti

Myös elintarviketeollisuudesta on keskusteltu Kaupan Tilan sivuilla.

Arhi Kivilahti

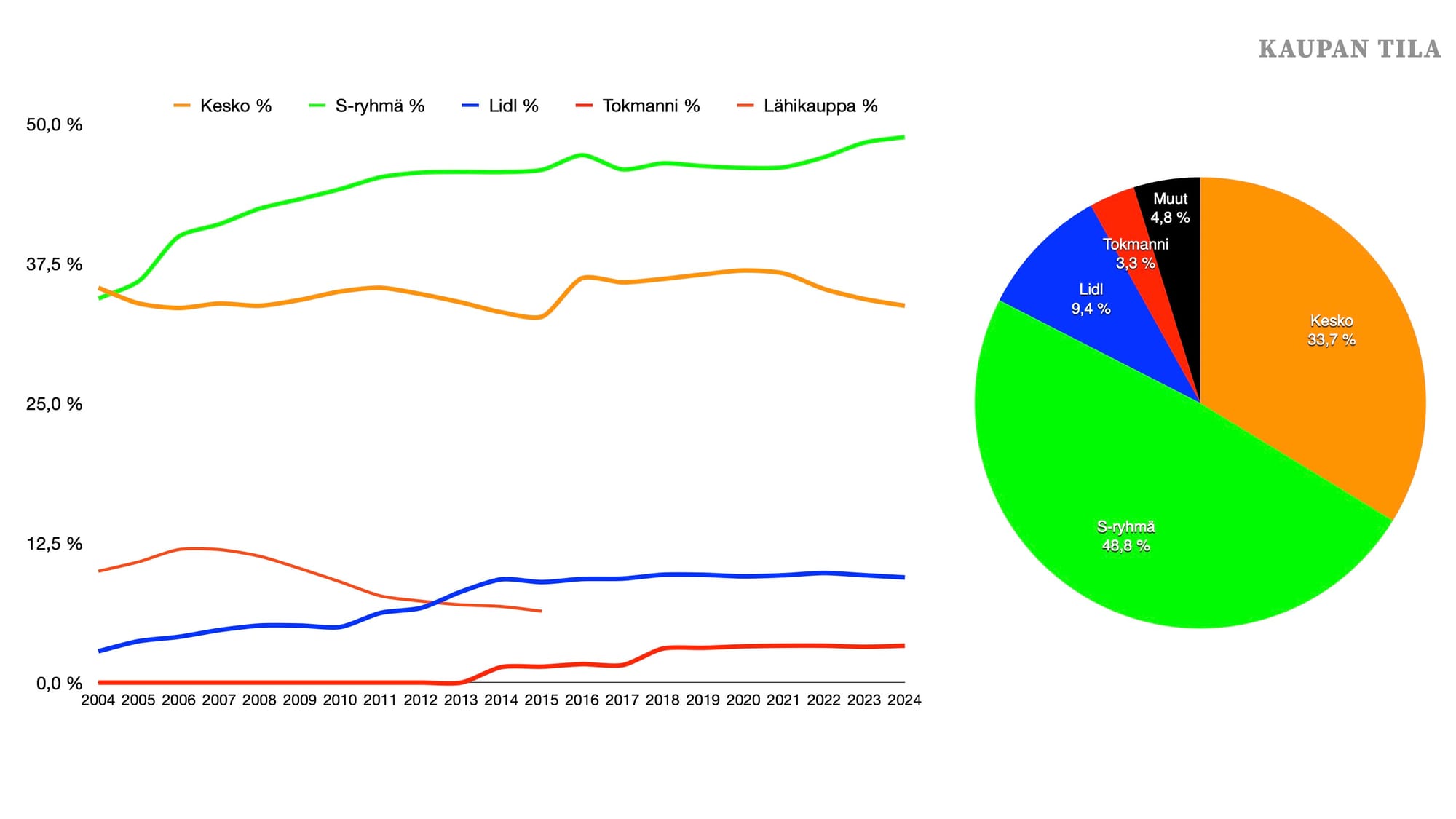

Iso kuva kotimaisessa ruokakaupassa kuitenkin liittyy kilpailuasetelmaan, joka on yksipuolistunut viimeisten vuosien aikana.

Arhi Kivilahti Arhi Kivilahti

Arhi Kivilahti

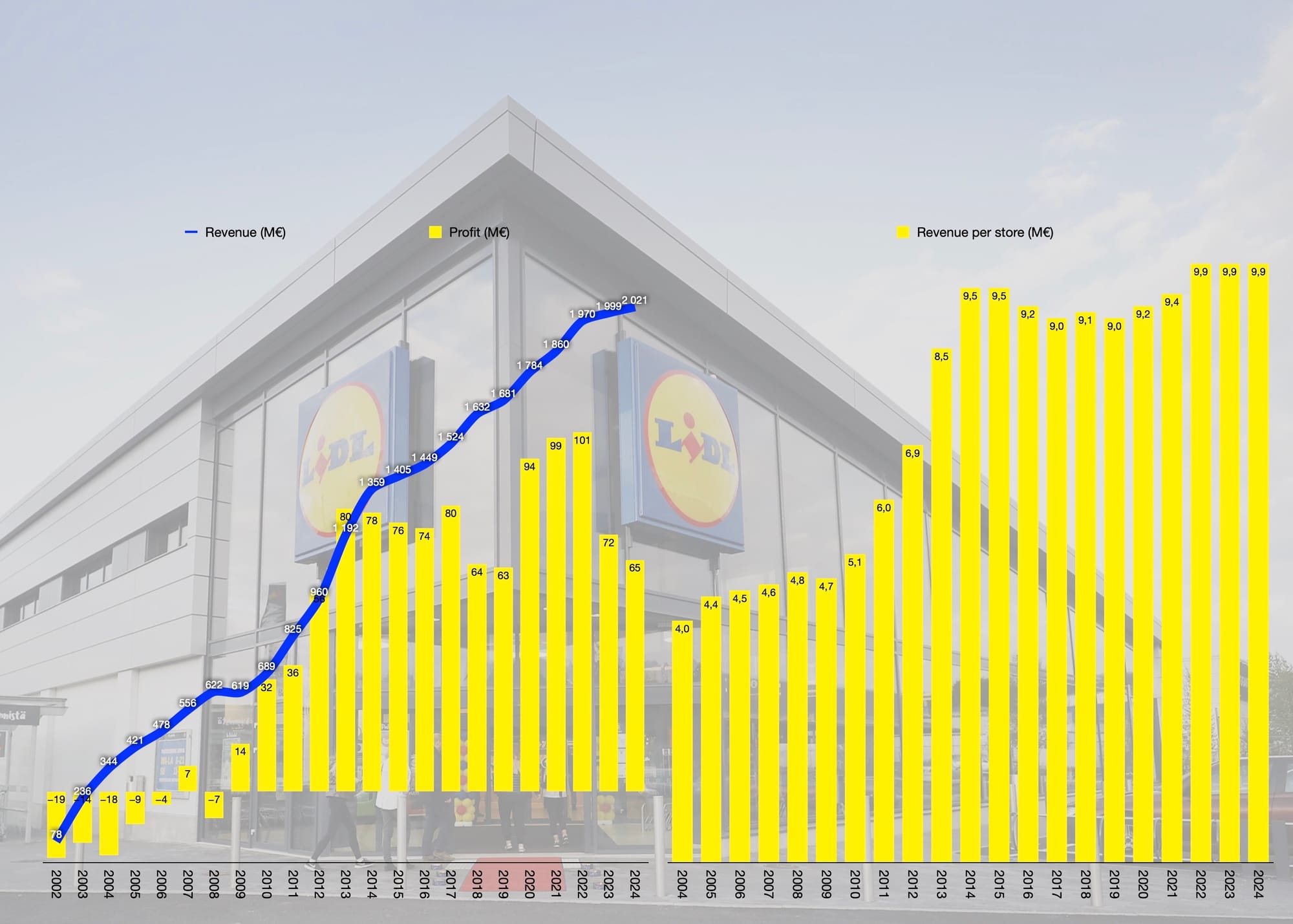

Lidlinkin kasvu on, hieman yllättäen, ollut varsin kituliasta.

Arhi Kivilahti

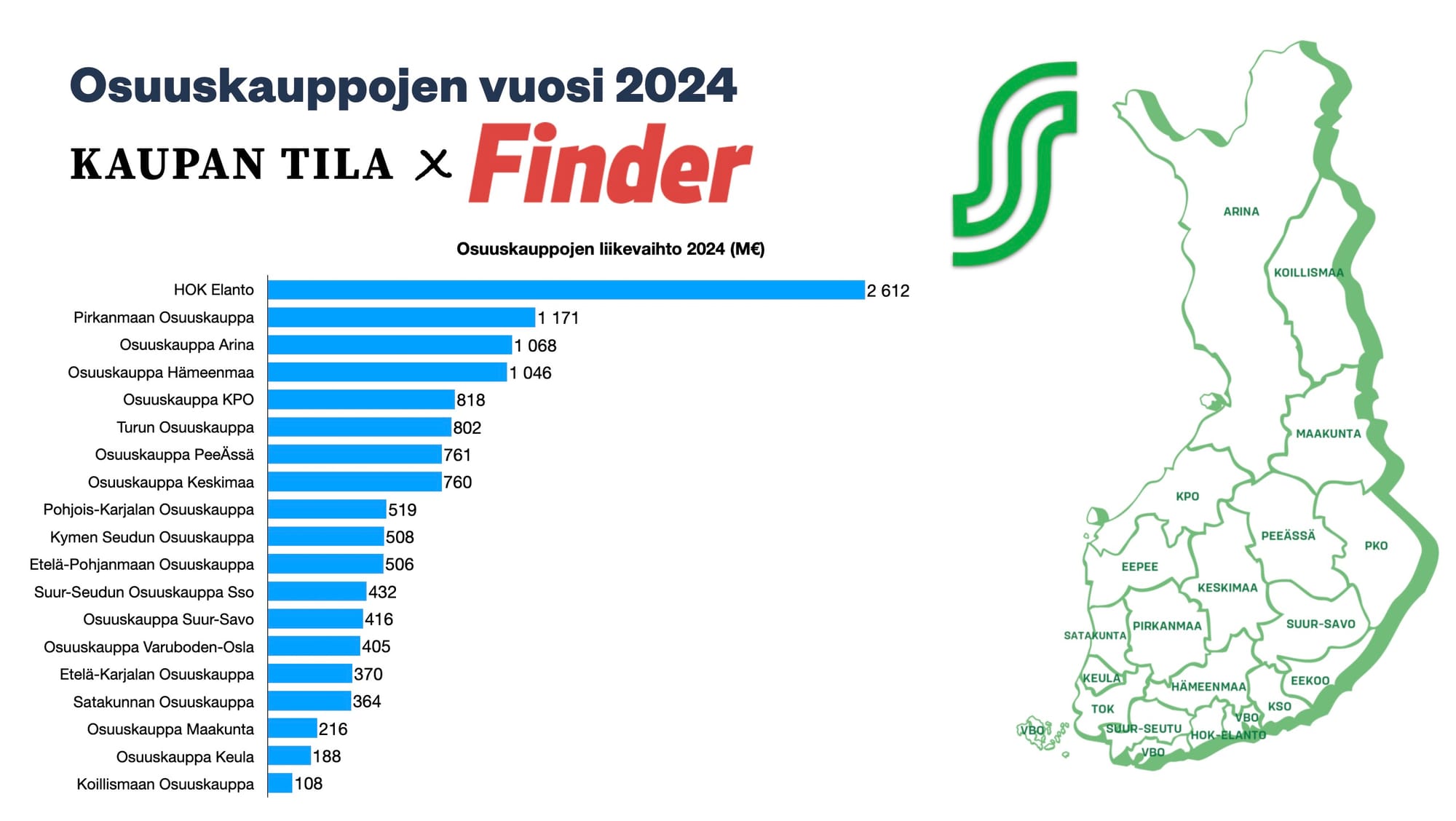

Sen sijaan osuuskaupoilla meni hyvin viime vuonna.

Arhi Kivilahti

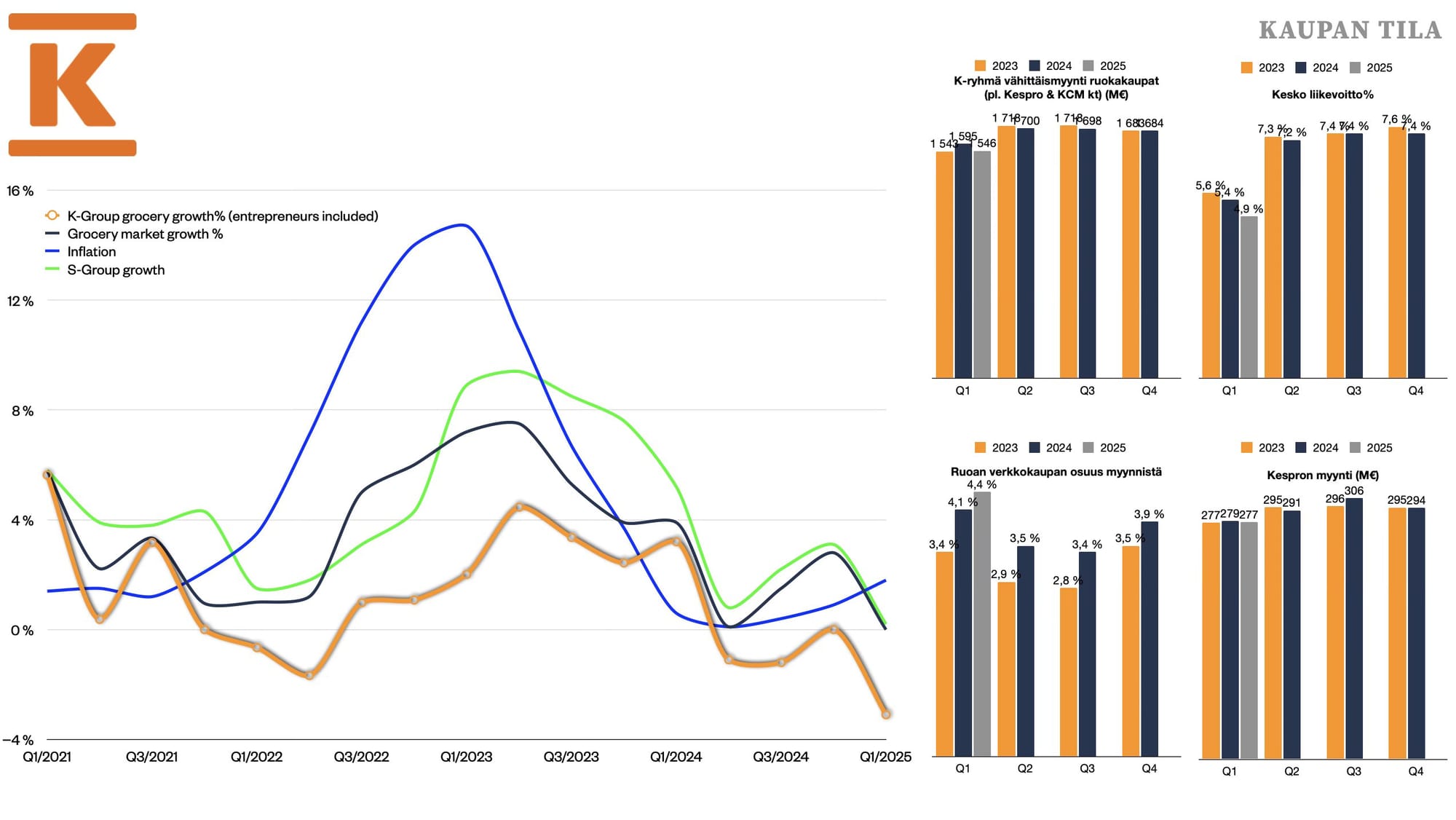

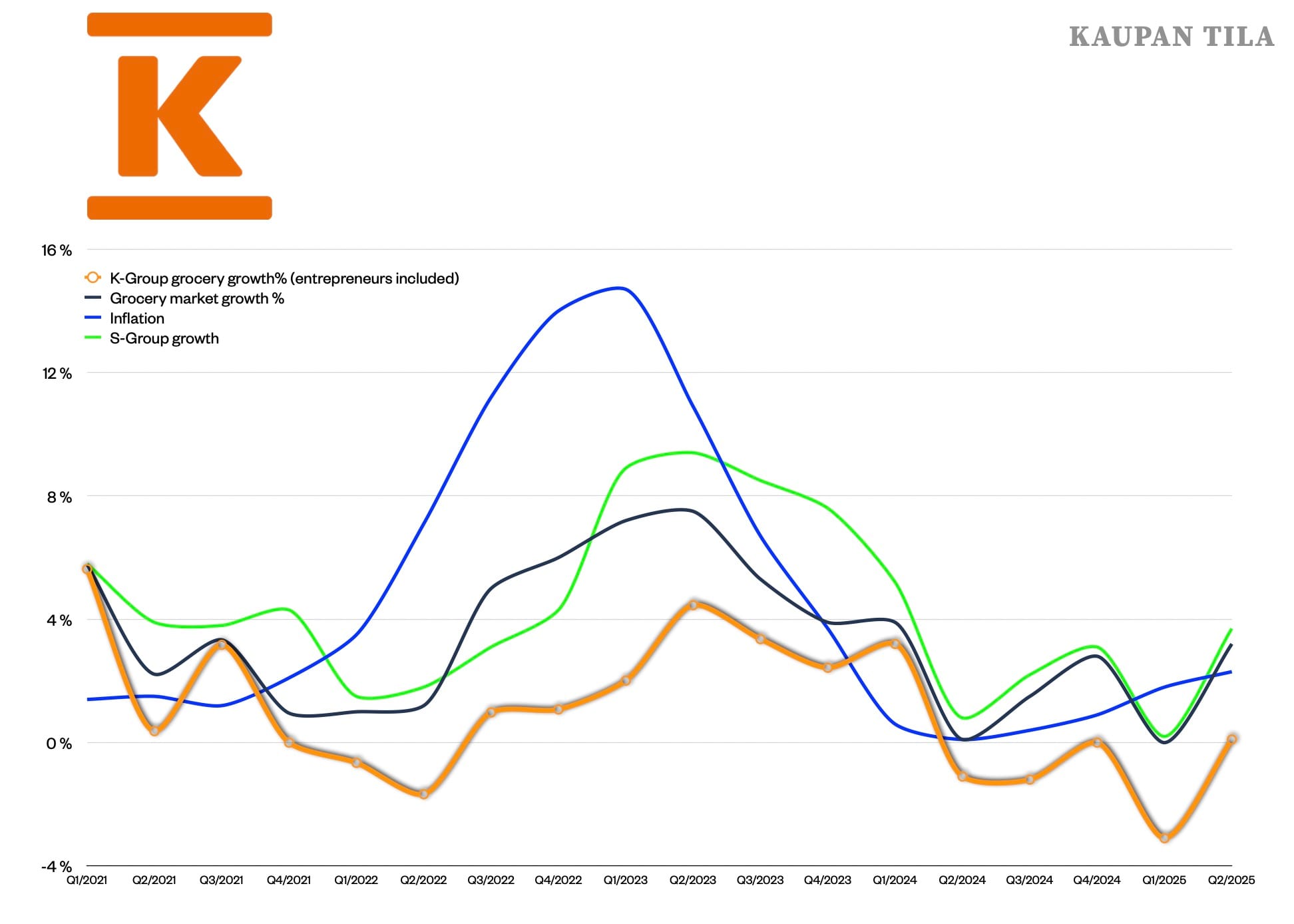

Ja koko markkinan lukuja katsottaessa markkinassa oli käytännössä vain yksi voittaja: Prisma.

Arhi Kivilahti

Vaikka Prisma olikin ainoa selkeä markkinaosuuden kasvattaja +0,6 %-yksikön kasvulla, ei S-marketinkaan vuosi ollut huono. Vaikka markkinaosuus kasvoi vain 0,1 %-yksikköä, oli S-marketin myynnin euromääräinen kasvu melkein yhtä suurta kuin Prismalla (231 M€ vs 156 M€).

Tämä kaikki herättääkin kysymyksen, voiko Prismalle löytyä pysäyttäjää? Kotimaisen kaupan historiasta ei ihan heti löydy ajanjaksoa, jolloin yksittäinen ketju kykenee dominoimaan markkinan kasvua tähän tapaan.

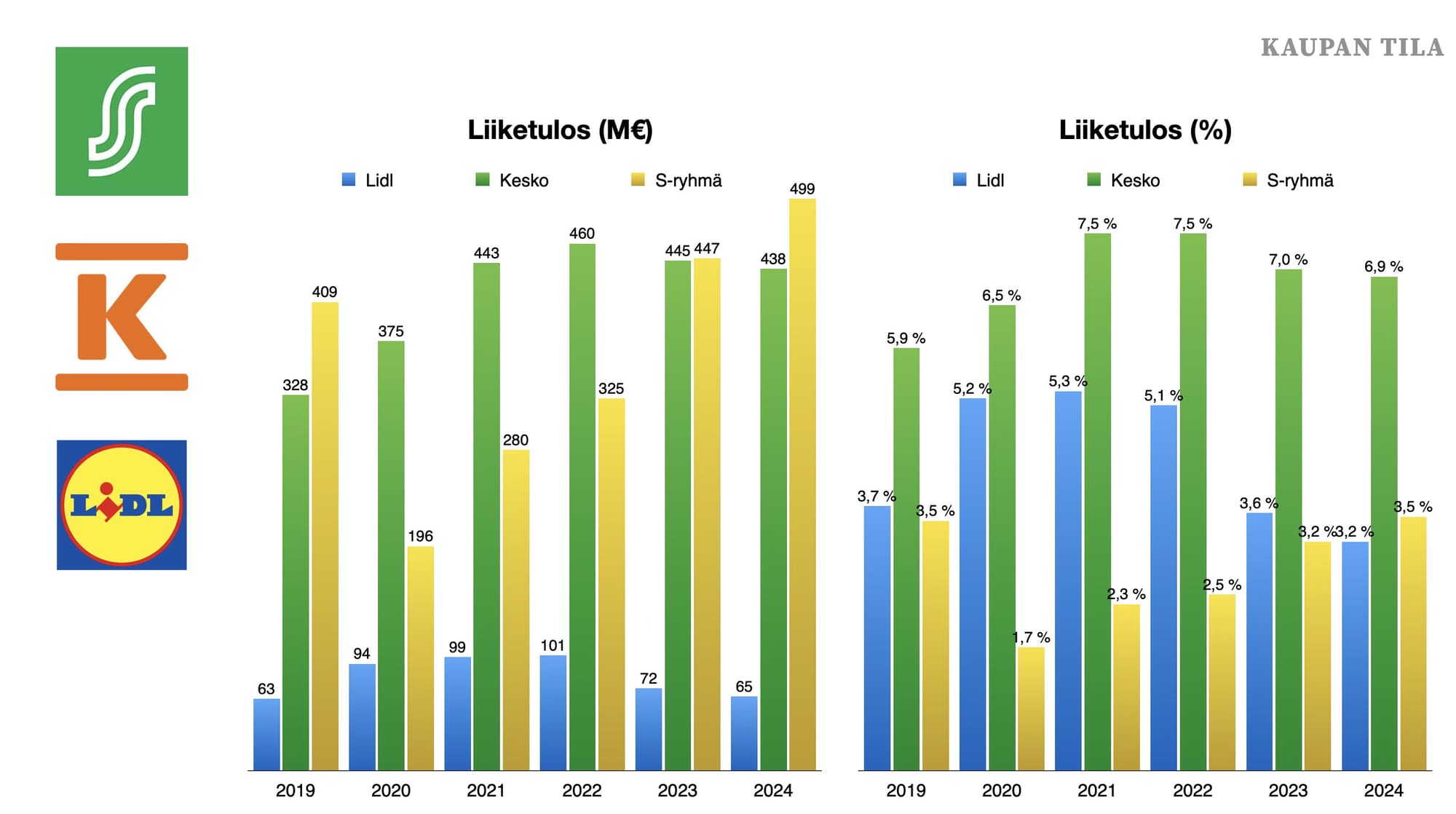

S-ryhmän vahva meno näkyy myös kannattavuuskehityksessä. Pandemian hellitettyä ja matkailu- ja ravintolasektorin vaikeuksien poistuttua, myös ryhmittymän tulos on kasvanut voimalla.

Siinä missä Lidlillä ja Keskon ruokakaupalla tulos on kahden viime vuoden aikana laskenut, S-ryhmän tulos on kasvanut yli 50 %:lla. On hyvä huomata, että S-ryhmän tulos muodostuu muustakin kuin heidän ruokakaupastaan. Vaikkakin ruokakauppa lienee selkeästi suurin tuloksen ajuri. Keskon luvuista puuttuvat sekä K-ruokakauppiaat, joiden myötä tulisi noin 100 M€ lisää tulosta sekä muut toimialat.

S-ryhmälle itselleen nykyisen kaltainen jyrääminen on kaikessa erinomaisuudessaan kaksiteräinen miekka. Siitä huolimatta, että S-ryhmän myynti ja tulos kasvavatkin erittäin vahvasti, voi jatkuva voittaminen tehdä organisaatiosta lepsumman. Tämä ei ole välttämättä ylimielisyyttä vaan ihan puhdasta psykologiaa. Jopa S-ryhmässä on ihmisiä töissä. :)

Koska spekulointi kentän laidalla on hauskaa, tehdään sitä sitten kunnolla. S-ryhmän valta-aseman mureneminen ei tule missään tapauksessa tapahtumaan nopeasti.

Jos Tokmanni-Spar jätetään laskuista pois, S-ryhmää voi haastaa vain kaksi organisaatiota: K-ryhmä tai Lidl. Lähdetään spekuloimaan tapoja, joilla nämä kaksi kilpailijaa voisivat haastaa S-ryhmää.

K-ryhmän kohdalla ei voi puhua huonosta suoriutumisesta, tekeehän yhtiö ruokakaupan ketjujen keskuudessa luultavasti maailman parasta tulosta. Jos kuitenkin katsotaan kilpailukykyä suhteessa markkinaan, kuvaa näyttää varsin erilaiselta.

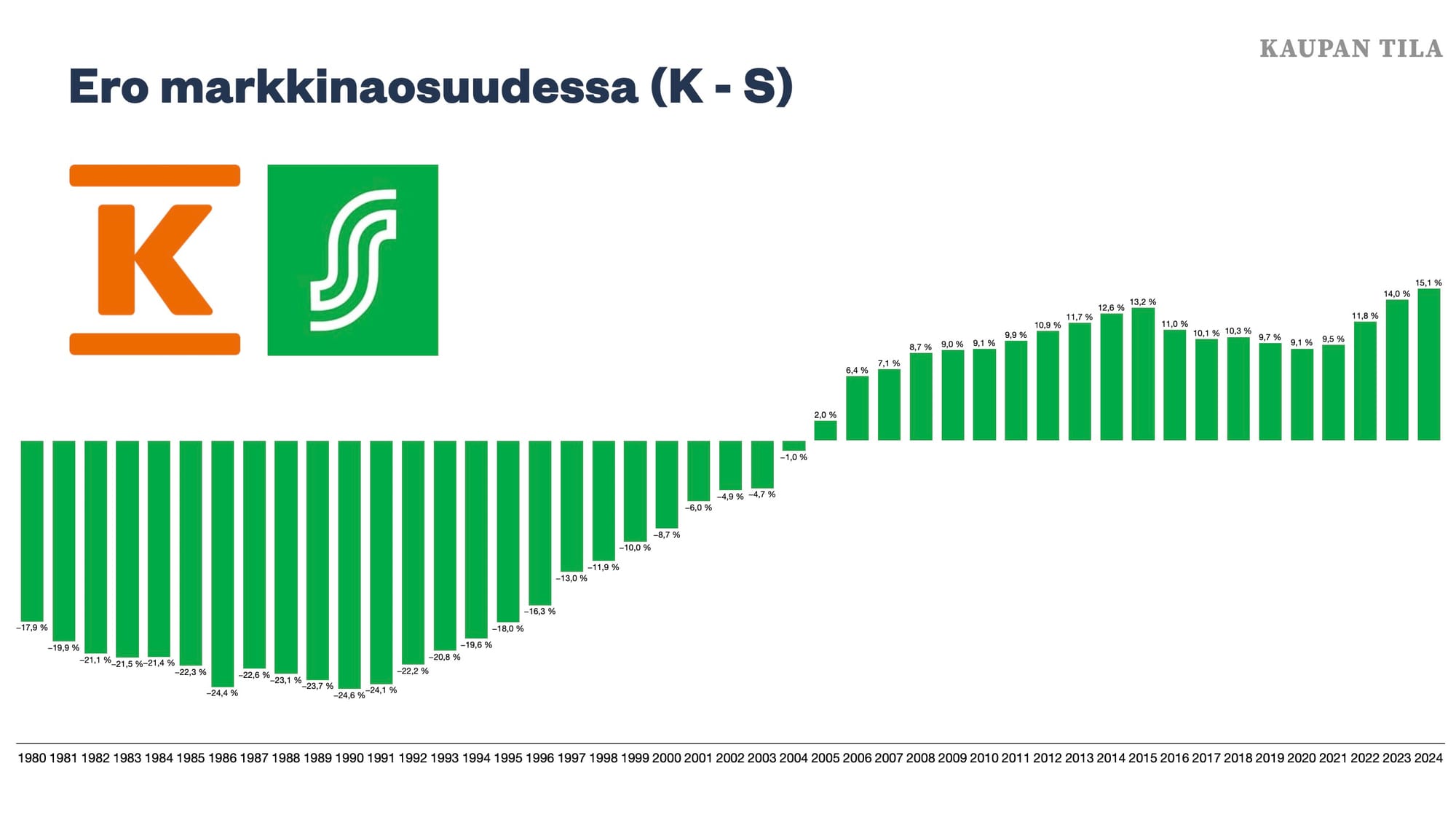

Päivittäistavarakaupan yhdistyksen PTY:n vuositilastoja on raportoitu vuodesta 2004. Viimeisen 20 vuoden aikana K-ryhmä on kasvanut ruokakaupan markkinaa nopeammin seitsemänä vuonna. Toisin sanoen kahtena kolmasosana vuosista (13 vuotta) ryhmä on hävinnyt markkinaosuutta.

Suurin syy tähän on ollut S-ryhmän hurja nousu viimeisen 35 vuoden aikana.

Eräänlaisena vedenjakajana toiminut vuosi oli 1990. Silloin K- ja S-ryhmien markkinaosuuksien välinen ero oli suurimmillaan: 24,6 %-yksikköä. Keskon markkinaosuus kävi huipussaan vuonna 1986 (40,9 %), mutta S-ryhmän luisu jatkui vielä muutaman vuoden. Alhaisimmillaan S-ryhmän markkinaosuus oli vuonna vuonna 1990. Tänä päivänä tuntuu vaikealta käsittää, että S-ryhmän markkinaosuus oli vaivaiset 15,9 %.

Viime vuonna S-ryhmän markkinaosuus oli melkein tuon verran suurempi kuin K-ryhmän markkinaosuus. Ero oli viime vuonna huimat 15,1 %-yksikköä.

Tilaa ja saat täyden pääsyn tähän artikkeliin sekä koko premium-sisältöarkistoon.

Tilaa

Schwarz Groupin liikevaihto nousi 185,6 miljardiin euroon. Lidl ylitti 140 ja Kaufland 35 miljardia euroa – katsaus Euroopan suurimpaan kauppaketjuun.

K-ruokakauppiaiden vuosi 2025 näytti edellisvuotta paremmalta. Fonectan tilinpäätösdata ja kauppiaiden haastattelut kertovat, miten K-ryhmän veto näkyi kentällä.

ICA:n markkinaa vahvempi kasvu kiihtyi alkuvuonna 2026. Hintainvestoinnista alkanut käänne näkyy nyt myös tuloksessa – käyttökate on toipumassa pohjakosketuksesta.

Syvällistä analyysiä vähittäiskaupasta, strategioista ja alan ihmisistä. Liity tilaajaksi ja saat uusimmat kaupan alan uutiset sähköpostiisi.